Fiscalité Airbnb Tahiti : Guide Complet sur l'Imposition et les Obligations en 2025

Vous louez votre bien immobilier sur Airbnb à Tahiti ou envisagez de le faire ? La fiscalité des locations meublées touristiques en Polynésie française soulève de nombreuses questions et peut rapidement devenir source de confusion. Entre les régimes d'imposition spécifiques au territoire, la TVA locale, la patente professionnelle et les diverses obligations administratives, les propriétaires se retrouvent souvent démunis face à la complexité du système fiscal polynésien. Pourtant, avec les bonnes informations et une approche structurée, il est tout à fait possible de gérer sereinement sa fiscalité Airbnb tout en optimisant légalement sa situation.

Dans ce nouvel article de notre blog dédié à la gestion de locations saisonnières à Tahiti, nous avons conçu ce guide pour vous offrir une vision claire, complète et à jour de toutes vos obligations fiscales en tant que propriétaire louant sur Airbnb à Tahiti. Vous découvrirez les différents régimes fiscaux applicables, les taxes à collecter, les démarches administratives obligatoires et les meilleures pratiques pour sécuriser votre activité locative.

Avant de plonger dans le détail du guide, nous précisons que les éléments qui y sont partagés concernent les locations meublées de tourisme en Polynésie Française. Un meublé de tourisme en Polynésie désigne la mise à disposition d'un logement meublé pour des séjours de courte durée (généralement moins de 3 mois), incluant l'ensemble du mobilier nécessaire à l'habitation normale d'un locataire. De manière générale, dès que vous publiez une annonce sur une plateforme comme Airbnb ou Booking.com, vous êtes concerné.

Les différents régimes fiscaux

La fiscalité applicable à votre activité de location saisonnière à Tahiti dépend de plusieurs critères : la durée depuis le début de votre activité, le montant de vos recettes annuelles, et si la location meublée est votre seule activité ou non. La Polynésie française propose un système progressif en trois étapes.

Étape 1 : exonération fiscale totale (années 1 à 3)

La mesure la plus avantageuse pour les nouveaux propriétaires : vous bénéficiez d'une exonération fiscale totale pendant les trois premières années de commencement de votre activité ainsi que les deux années suivantes, quel que soit le montant de votre chiffre d'affaires.

Ce qui est exonéré pendant 3 ans :

- L'impôt sur les transactions

- La contribution de solidarité territoriale (CST-A)

- La contribution des patentes

Ce qui reste dû malgré l'exonération :

- L'impôt foncier sur les propriétés bâties

- Les obligations déclaratives

- Les cotisations sociales

- La taxe de séjour

L'impôt foncier sur les propriétés bâties est dû dès la première année si vous louez votre bien. L'exonération d'impôt foncier (5 ans pour les constructions neuves) ne s'applique que si le bien est destiné à votre habitation principale et non loué. Depuis 2024, l'impôt foncier a doublé pour les locations touristiques.

Si vous commencez votre activité Airbnb en 2025, vous serez totalement exonéré d'impôts pour les années 2025, 2026 et 2027. À partir de 2028, vous entrerez dans l'un des régimes fiscaux suivants.

Étape 2 : Le régime simplifié des très petites entreprises (TPE)

Après la période d'exonération de 3 ans, si votre chiffre d'affaires annuel ne dépasse pas 10 millions de francs CFP et que la location meublée n'est pas votre seule activité, vous pouvez bénéficier du régime simplifié des TPE.

Ce régime n'est pas accessible aux personnes dont la seule activité est la location meublée.

Le régime TPE consiste en l'application d'un impôt forfaitaire unique qui regroupe : l'impôt sur les transactions, la contribution de solidarité territoriale (CST-A), la contribution des patentes et la taxe d'apprentissage.

Voici un barème de l'impôt forfaitaire (calculé selon le chiffre d'affaires de l'année précédente) :

| Chiffre d'affaires année N-1 | Impôt forfaitaire année N |

|---|---|

| ≤ 2 000 000 F.CFP | 25 000 F.CFP |

| > 2 M et < 5 M F.CFP | 45 000 F.CFP |

| > 5 M et < 7 M F.CFP | 110 000 F.CFP |

| > 7 M et < 10 M F.CFP | 200 000 F.CFP |

Ce régime présente plusieurs avantages. En effet, en plus d'être relativement simple : un seul impôt forfaitaire à payer, il n'y a pas de déclarations fiscales multiples à déposer, le montant de l'impôt est fixe et prévisible, il n'y a aucune obligation de tenir une comptabilité détaillée.

Étape 3 : Le régime réel (ou régime normal)

Le régime réel s'applique obligatoirement si vos recettes dépassent 10 000 000 CFP par an, ou si la location meublée est votre seule activité (même si votre CA est faible).

Si le régime réel s'applique pour vous, l'imposition se découpera alors sous trois formes :

L'impôt sur les transactions

L’impôt sur les transactions est calculé directement sur le chiffre d’affaires de votre location saisonnière (Airbnb, Booking, etc.), avec un mode de calcul simplifié : l’administration applique d’abord un abattement forfaitaire pour tenir compte de vos charges, puis impose uniquement la partie restante.

Voici le barème progressif de l'impôt sur les transactions :

| Base imposable | Taux |

|---|---|

| ≤ 5 500 000 F.CFP | 1,5% |

| 5 500 001 à 11 000 000 F.CFP | 4% |

| 11 000 001 à 22 000 000 F.CFP | 5% |

| 22 000 001 à 55 000 000 F.CFP | 6% |

| 55 000 001 à 82 500 000 F.CFP | 8% |

| > 82 500 000 F.CFP | 11% |

Ce barème est dit "progressif" : plus votre base imposable augmente, plus le taux appliqué par tranche est élevé. Concrètement, vos premiers 5 500 000 F.CFP de base imposable sont taxés au taux le plus faible (1,5 %), puis la fraction comprise entre 5 500 001 F.CFP et 11 000 000 F.CFP est imposée à 4 %, et ainsi de suite jusqu’à la dernière tranche à 11 %.

Si vous encaissez 15 000 000 F.CFP de loyers bruts sur l’année.

L’administration applique un abattement forfaitaire de 50 %, soit 7 500 000 F.CFP considérés comme charges.

Il reste donc 7 500 000 F.CFP de base imposable, qui serviront de référence pour calculer l’Impôt sur les Transactions.

Selon le barème nous sommes dans la tranche 2, entre 5,5 et 11 M F.CFP, donc le taux applicable est de 1,5% pour la première tranche et 4% pour la seconde.

Le calcul de l'impôt est donc :

Tranche 1 : 5 500 000 × 1,5 % = 82 500 F.CFP.

Tranche 2 (de 5,5 à 7,5 M F.CFP, soit 2 M F.CFP) : 2 000 000 × 4 % = 80 000 F.CFP.

Total = 82 500 + 80 000 = 162 500 F.CFP

Pour 15 000 000 F.CFP de loyers perçus, le montant de l’Impôt sur les Transactions dû est donc de 162 500 F.CFP.

Trois points essentiels sont à retenir sur l'impôt sur les transactions :

- il est calculé sur votre revenu brut après un abattement forfaitaire de 50 %,

- la base imposable est soumise à un barème progressif par tranches,

- plus votre activité de location saisonnière se développe, plus l’impact de cet impôt devient significatif dans votre rentabilité.

Bien comprendre ce mécanisme vous permet d’anticiper votre charge fiscale, d’ajuster vos loyers si nécessaire et de piloter votre activité. En cas de doute sur le calcul ou en cas de changement de volume d’activité, n’hésitez pas à faire vérifier vos chiffres par un professionnel (expert-comptable, conseiller fiscal) afin de rester en conformité avec la réglementation et d’optimiser au mieux vos revenus locatifs en Polynésie française.

Besoin d'un éclairage ou d'une mise en relation ? Demandez l'aide de notre équipe

La contribution de solidarité territoriale (CST-A)

En plus de l’Impôt sur les Transactions, les loueurs en meublé au régime réel sont redevables de la Contribution de Solidarité Territoriale (CST-A). Cette contribution s’applique sur les revenus d’activité et vient s’ajouter à la fiscalité déjà supportée par votre location saisonnière (Airbnb, Booking, etc.).

La CST-A permet de financer la protection sociale en Polynésie française. Elle est donc calculée selon des règles spécifiques et prend en compte le niveau global de vos revenus, pas uniquement vos locations meublées.

Cette contribution s'applique également sur le revenu brut après un abattement de 50%, toujours selon un barème progressif :

| Base imposable | Taux |

|---|---|

| ≤ 5 000 000 F.CFP | 0,75% |

| 5 000 001 à 10 000 000 F.CFP | 2,75% |

| 10 000 001 à 20 000 000 F.CFP | 3,25% |

| 20 000 001 à 50 000 000 F.CFP | 3,75% |

| 50 000 001 à 75 000 000 F.CFP | 4,50% |

| > 75 000 000 F.CFP | 5% |

La Contribution de Solidarité Territoriale (CST-A) fonctionne elle aussi avec un barème progressif par tranches : plus vos revenus d’activité augmentent, plus le taux appliqué à chaque tranche est élevé.

Reprenons notre exemple avec 15 000 000 F.CFP de loyers bruts sur l’année. Comme pour l'impôt sur les transaction, l’administration applique l'abattement forfaitaire de 50 %, il reste donc 7 500 000 F.CFP de base imposable, qui serviront de référence pour calculer le montant de la CST-A

Selon le barème nous sommes dans la tranche 2, entre 5 000 001 et 10 000 000 F.CFP, donc le taux applicable est de 0,75% pour la première tranche et 2,75% pour la seconde.

Le calcul de l'impôt est donc :

Tranche 1 : 5 000 000 × 1,5 % = 37 500 F.CFP.

Tranche 2 (de 5 M à 7,5 M F.CFP, soit 2,5 M F.CFP) : 2 500 000 × 2,75 % = 68 750 F.CFP.

Total = 37 500 + 68 750 = 106 250 F.CFP

Pour 15 000 000 F.CFP de loyers perçus, le montant de l’Impôt sur les Transactions dû est donc de 106 250 F.CFP.

Cette dernière vient s’additionner à l’Impôt sur les Transactions, Il est donc crucial de raisonner en vision globale : impôt sur les transactions, contribution sociale, autres revenus éventuels afin d'anticiper la fiscalité réelle de l'activité, d’ajuster la stratégie (niveau de loyers, durée de location, éventuelle structuration en société) et de vérifier que l'activité reste réellement rentable, une fois toutes les charges prises en compte.

La contribution des patentes

Après l’Impôt sur les Transactions et la CST-A, il reste un troisième élément important de la fiscalité des locations meublées au régime réel en Polynésie française : la contribution des patentes.

Cette contribution est l’équivalent d’une taxe professionnelle : elle est due par toute personne qui exerce une activité professionnelle indépendante, y compris un loueur en meublé dont l’activité de location saisonnière (Airbnb, Booking, etc.) est reconnue comme professionnelle. Elle ne se calcule pas sur les bénéfices ou les revenus locatifs, mais sur la valeur vénale foncière du bien immobilier (c'est-à-dire sa valeur marchande).

Même si les montants peuvent rester raisonnables pour une petite structure, la contribution des patentes vient s’ajouter aux autres impôts et doit donc être intégrée dans les calculs de rentabilité.

Exonération : Vous n’êtes pas redevable de la contribution des patentes si votre revenu brut annuel issu de la location meublée est inférieur à 2 000 000 F.CFP. En dessous de ce seuil, votre activité est considérée comme trop modeste pour être imposée à ce titre.

Calcul de la patente au-delà du seuil: au-delà des 2 000 000 F.CFP de revenus brut annuels, vous devenez assujetti à la patente. Elle se décompose alors en deux parties :

1. Un droit fixe: généralement compris entre 15 000 et 30 000 F.CFP par an, avec un montant qui varie selon votre commune. À Papeete, le droit fixe est de 30 000 F.CFP.

2. Un droit proportionnel: il se calcule en plusieurs étapes à partir de la valeur vénale foncière de votre bien :

Étape 1 : Calcul de la valeur locative

Depuis la réforme de 2024 (loi n° 2024-08), pour les meublés de tourisme : Valeur locative = Valeur vénale foncière × 12%

Étape 2 : Calcul du droit proportionnel: Droit proportionnel = Valeur locative × 2% × taux communal

Le taux communal varie selon les communes, mais est généralement fixé à 80%, ce qui donne un taux effectif de 1,6% de la valeur locative.

Prenons l'exemple d'un bien immobilier d'une valeur vénale de 50 000 000 F.CFP situé à Papeete et loué en meublé de tourisme :

1. Calcul de la valeur locative : 50 000 000 × 12% = 6 000 000 F.CFP

2. Calcul du droit proportionnel : 6 000 000 × 2% × 80% = 96 000 F.CFP

3. Ajout du droit fixe : Droit fixe (Papeete) : 30 000 F.CFP

Total de la contribution des patentes = 30 000 + 96 000 = 126 000 F.CFP par an

La Contribution des Patentes fait partie intégrante de la fiscalité d’une location meublée au régime normal en Polynésie française et doit être ajoutée à l'impôt sur les transactions et la CST-A. S'il vous fallait retenir l'essentiel :

- en dessous de 2 000 000 F.CFP de revenus bruts, vous êtes exonéré ;

- Au-delà, vous payez une patente composée de :

- Un droit fixe (qui dépend de la commune)

- Un droit proportionnel calculé sur la valeur vénale de votre bien (et non sur vos revenus locatifs)

- La réforme de 2024 a doublé la base de calcul de la valeur locative (passage de 6% à 12%), impactant significativement le montant de la patente pour les meublés de tourisme

- Attention : La contribution des patentes se calcule sur la valeur vénale du bien immobilier, pas sur vos revenus de location. Deux propriétaires avec le même chiffre d'affaires mais des biens de valeurs différentes paieront donc des patentes différentes.

Les cotisations sociales (tous régimes)

En plus de l’Impôt sur les Transactions, de la Contribution de Solidarité Territoriale (CST-A) et de la Contribution des Patentes, que vous soyez exonéré de taxes, assujetti au régime des TPE ou au régime réel, un loueur en meublé peut être redevable de cotisations sociales. Celles-ci financent directement la protection sociale en Polynésie française et viennent donc s’ajouter au coût global de votre activité de location saisonnière (Airbnb, Booking, etc.).

Les cotisations sociales sont indépendantes de l’exonération fiscale de 3 ans : elles peuvent être dues dès la première année, même si vous ne payez pas encore d’Impôt sur les Transactions, de CST-A ou de patente.

Plusieurs cas de figure existent alors :

Non-résidents polynésiens

Si vous n’êtes pas résident polynésien, vos revenus de location meublée en Polynésie française ne génèrent en principe aucune cotisation sociale locale. Vous n’êtes pas affilié à la CPS au titre de ces loyers, même si vous payez par ailleurs des impôts (Impôt sur les Transactions, CST-A, patente).

En revanche, vous pouvez rester imposé et redevable de charges sociales dans votre pays de résidence : il est donc important de vérifier votre situation avec un professionnel local.

Résidents polynésiens non salariés (loueurs en meublé patentés)

Attention, une réforme importante du Régime des Non-Salariés (RNS) a été adoptée en septembre 2025, modifiant substantiellement les règles d'affiliation et de cotisation pour les revenus locatifs. Les informations ci-dessous intègrent ces nouveaux dispositifs.

Vous pouvez consulter la page officielle de la CPS dédiée aux patentés (Régime des Non-Salariés) pour comprendre les différents taux en vigueur, ainsi que le simulateur officiel des cotisations RNS de la CPS pour vérifier ou chiffrer votre situation.

Si vous êtes résident en Polynésie française et que votre activité de location meublée est exercée en tant que non-salarié patenté, vous relevez du Régime des Non-Salariés (RNS). Dans ce cas, des cotisations sociales sont dues sur vos revenus d'activité, même pendant la période d'exonération de 3 ans sur les impôts.

Les paramètres à prendre en compte dans les calculs sont les suivants :

- Taux de cotisation : 9,84 % du revenu mensuel brut (ou du revenu non salarié déclaré)

- Plancher mensuel : 79 511 F.CFP

- Plafond mensuel : 10 000 000 F.CFP

Si vous dégagez 500 000 F.CFP de revenu mensuel brut

- Cotisations sociales = 500 000 × 9,84 % = 49 200 F.CFP par mois

Pour 500 000 F.CFP de revenu mensuel brut perçus, le montant des cotisations sociales dû est donc de 49 200 F.CFP par mois, soit un équivalent annuel de 590 400 F.CFP

Plus l’activité de location saisonnière devient significative, plus les cotisations sociales représentent un coût non négligeable, qu'il est important d'intégrer dans le calcul de la rentabilité nette.

Résidents polynésiens salariés avec revenus locatifs complémentaires

Si vous êtes salarié (affilié au régime des salariés) et que vous percevez des revenus locatifs, la réforme de septembre 2025 a introduit un nouveau seuil d'affiliation au RNS à 3,6 millions F.CFP par an.

Depuis la réforme, l'affiliation au RNS pour les revenus locatifs ne se déclenche qu'au-delà de 300 000 F.CFP de revenus locatifs nets de charges par mois, soit 3,6 millions F.CFP par an. Plusieurs scenarii peuvent alors s'appliquer :

Scénario 1 : Revenus locatifs ≤ 3,6 millions F.CFP/an

Aucune cotisation sociale RNS n'est due. Vous restez uniquement affilié au régime des salariés (RGS) et continuez à cotiser normalement sur votre salaire.

Exemple si vous êtes salarié et percevez 250 000 F.CFP/mois de loyers (3 millions F.CFP/an) :

- Cotisations RNS sur les loyers : 0 F.CFP

- Vous cotisez uniquement sur votre salaire au RGS

Besoin d'aide pour calculer la rentabilité de votre Airbnb ? Demandez l'aide de notre équipe

Scénario 2 : Revenus locatifs > 3,6 millions F.CFP/an

Vous êtes alors obligatoirement affilié au RNS en plus de votre affiliation au régime des salariés. Vous cotisez donc aux deux régimes simultanément.

Voici les modalités de calcul : Pour les revenus locatifs entre 3,6 millions F.CFP/an et environ 11,5 millions F.CFP/an (correspondant au plancher mensuel de 79 511 × 12), une cotisation forfaitaire minimale s'applique :

- Cotisation forfaitaire minimale : environ 8 322 F.CFP par mois

- Soit 99 864 F.CFP par an

Au-delà de ce seuil, le taux standard de 9,84 % s'applique sur l'ensemble des revenus locatifs excédant 3,6 millions F.CFP/an.

Si vous êtes salarié avec des revenus locatifs complémentaires, vous avez un salaire net de 400 000 F.CFP par mois et dégagez 500 000 F.CFP de loyers mensuels bruts.

En estimant à 20% le taux des charges sur les loyers (entretien, assurances, etc.), cela nous amène à 400 000 F.CFP de loyers mensuels nets de charges, soit 4,8 M F.CFP par an.

Application du seuil d'affiliation au RNS :

Le seuil d'affiliation est de 300 000 F.CFP par mois. Dans notre cas, nos loyers nets étant de 400 000 F.CFP, nous avons un excédent soumis à cotisation de 100 000 F.CFP / mois (1,2 M F.CFP / an).

Nous sommes donc affiliés au RNS en plus du régime salarié.

Calcul des cotisations RNS :

Dans notre cas les revenus étant inférieurs au plancher de 79 511 × 12, la cotisation forfaitaire s'applique, soit 8 322 F.CFP / mois, ou 99 864 F.CFP / an.

Ainsi, selon notre exemple, pour 500 000 F.CFP de revenu mensuel brut perçus, le montant de la cotisation RNS dûe est donc de 8 322 F.CFP par mois, soit un équivalent annuel de 99 864 F.CFP

En résumé, la fiscalité Airbnb à Tahiti suit une progression logique en trois étapes :

- une phase de lancement très avantageuse avec exonération totale d’Impôt sur les Transactions, de CST-A et de patente pendant 3 ans,

- un régime simplifié TPE pour les hôtes dont l’activité reste complémentaire et dont le chiffre d’affaires ne dépasse pas 10 000 000 F.CFP,

- puis, dès que l’activité devient plus importante ou qu’elle devient votre activité principale, le régime réel (régime normal) avec trois impôts distincts (Impôt sur les Transactions, CST-A, Contribution des Patentes) et, en parallèle, de possibles cotisations sociales.

Comprendre ces paliers vous permettra d'anticiper votre trajectoire fiscale : savoir à quelle date vous sortez de l’exonération, à partir de quel niveau de chiffre d’affaires vous perdez le régime TPE, et à quel moment le régime réel s’impose à vous. C’est aussi ce qui permet d’éviter les mauvaises surprises de trésorerie et de réfléchir à l’avance à votre stratégie : niveau de loyers, durée de location, choix de rester en nom propre ou de passer en société, etc.

Pour illustrer concrètement l’impact de l’ensemble des prélèvements, prenons un exemple complet avec 15 000 000 F.CFP de loyers bruts annuels, au régime réel

1. Impôt sur les transactions

- Abattement forfaitaire de 50 % sur les loyers bruts : 15 000 000 × 50% = 7 500 000 F.CPF de base imposable.

- Application du barème progressif : 1,5% jusqu'à 5,5 M F.CFP = 82 500 F.CFP + 2 M F.CFP à 4% = 80 000 F.CFP

Total impôt sur les transactions = 82 500 + 80 000 = 162 500 F.CFP

2. Contribution de Solidarité Territoriale (CST-A)

On reprend la même base imposable = 7 500 000 F.CFP

- Application du barème progressif : 0,75% jusqu'à 5 M F.CFP = 37 500 F.CFP + 2,5 M F.CFP à 2,75% = 68 750 F.CFP

Total CST-A = 37 500 + 68 750 = 106 250 F.CFP

3. Contribution des Patentes

Pour un bien immobilier d'une valeur vénale de 50 000 000 F.CFP situé à Papeete, avec des revenus de location de 15 M F.CFP (donc au-dessus du seuil de 2 M F.CFP) :

- Valeur locative : 50 000 000 × 12% = 6 000 000 F.CFP

- Droit fixe (Papeete) : 30 000 F.CFP

- Droit proportionnel : 6 000 000 × 2% × 80% = 96 000 F.CFP

Total contribution des patentes = 30 000 + 96 000 = 126 000 F.CFP

4. Vue d'ensemble

En additionnant les trois composantes, on obtient :

- Impôt sur les transactions : 162 500 F.CFP

- CST-A : 106 250 F.CFP

- Contribution des Patentes : 126 000 F.CFP

Total imposition = 162 500 + 106 250 + 126 000 = 394 750 F.CFP, soit ~2,6% du chiffre d'affaires.

Si nous ajoutions à notre exemple le calcul des cotisations sociales avec les 15 000 000 F.CFP de revenu brut mensuel d’activité, il faudrait également ajouter :

Situation 1 : pour un déclarant au RNS dont la location saisonnière est l'activité unique :

- 15 000 000 F.CFP de revenus bruts avec une estimation de 20% de charges déductibles pour un revenu net annuel de 12 000 000 F.CFP

- 9,84% de cotisation RNS

Total cotisation RNS = 12 000 000 × 9,84% = 1 180 800 F.CFP / an ou 98 400 F.CFP / mois.

Situation 2 : pour un déclarant salarié dont la location saisonnière est une activité complémentaire :

- 15 000 000 F.CFP de revenus bruts avec une estimation de 20% de charges déductibles pour un revenu net annuel de 12 000 000 F.CFP

- 9,84% de cotisation RNS sur les revenus au dessus du seuil de 3,6 M F.CFP / an, soit dans notre cas 8 400 000 F.CFP.

Total cotisation RNS = 8 400 000 × 9,84% = 826 560 F.CFP / an ou 68 880 F.CFP / mois.

Total imposition après cotisation RNS :

- Situation 1 : 394 750 + 1 180 800 = 1 575 550 F.CFP, soit ~11% du chiffre d'affaires

- Situation 2 : 394 750 + 826 560 = 1 221 310 F.CFP, soit ~8% du chiffre d'affaires

La TVA et les taxes locales

Au-delà des régimes fiscaux qui s'appliquent à votre activité, et des impôts à considérer en fonction de ces derniers, l'activité de loueur en meublé reste soumise à un dernier bloc de prélèvement que sont les taxes locales.

À part la TVA, ces dernières ne sont pas liées à votre statut (TPE ou régime réel), mais au bien lui-même et la commune où il se situe.

À Tahiti, voici les trois principales taxes à prendre en compte lorsque vous louez un logement sur Airbnb, Booking ou toute autre plateforme :

- la TVA, qui peut s’appliquer dans certains cas d’hébergement touristique ou de prestations proches de l’hôtellerie (para-hôtellerie), alors que les locations à usage strictement d’habitation restent en principe exonérées

- la taxe de séjour, mise en place par certaines communes pour financer la promotion du tourisme local, et que l’hébergeur doit collecter auprès des voyageurs et reverser ensuite

- l’impôt foncier, dû par les propriétaires de biens bâtis, avec une fiscalité renforcée pour certains meublés de tourisme

Ces taxes viennent s’ajouter aux impôts déjà présentés (Impôt sur les Transactions, CST-A, contribution des patentes).

Vous pensez à déléguer la gestion de votre logement en Airbnb ? Demandez votre estimation gratuite.

TVA : une zone grise pour les locations Airbnb

En tant que territoire d'outre-mer autonome notamment sur la fiscalité, la Polynésie française dispose de sa propre TVA avec trois taux principaux :

- 5 % (taux réduit) : il s’applique notamment à l’hébergement dans les établissements hôteliers et à certaines autres prestations.

- 13 % (taux intermédiaire) : pour la plupart des prestations de services non expressément exonérées.

- 16 % (taux normal) : pour la majorité des biens et produits.

La Direction des Impôts précise que toutes les locations immobilières sont, en principe, exonérées de TVA, sauf lorsqu’elles constituent des prestations hôtelières ou un hébergement touristique.

Autrement dit, une location d’habitation “classique” reste hors champ de la TVA. La question sensible, pour un hôte Airbnb, est de savoir quand son activité bascule dans la catégorie “hébergement touristique” au sens de la TVA polynésienne.

Contrairement à la France métropolitaine, où les critères de para-hôtellerie sont définis dans le détail (services, fréquence, seuils de chiffre d’affaires), il existe une zone grise des locations saisonnières de type Airbnb à Tahiti car les textes polynésiens sont beaucoup plus généraux : ils visent les prestations hôtelières et d’hébergement touristique, sans détailler clairement le cas des meublés de tourisme gérés sur Airbnb ou Booking. Bien qu'il existe un guide fiscal Airbnb pour la Polynésie française mis à disposition par la plateforme, il est important de croiser ces informations avec les dernières évolutions locales.

En pratique, plusieurs scénarios sont possibles :

TVA pour une location meublée "simple"

Vous louez un logement meublé, sans services particuliers, avec un fonctionnement très proche d’une location d’habitation (ménage uniquement en début/fin de séjour, pas de petit-déjeuner, etc.).

Dans ce cas, votre activité a de fortes chances d’être traitée comme une location immobilière et donc d'être complètement exonérée de TVA.

TVA pour une location meublée avec services proches de l’hôtellerie

Vous proposez une offre structurée avec accueil organisé, petit-déjeuner, ménage régulier, service de concierge à disposition, linge de maison systématiquement renouvelé, éventuellement plusieurs logements gérés comme une mini-structure d’hébergement.

Vous vous rapprochez alors d’une activité hôtelière / para-hôtelière : il devient plausible que l’administration vous considère dans le champ de la TVA, avec application du taux réduit de 5 % pour l’hébergement ou, pour certains services annexes, du taux de 13 %.

Des débats budgétaires récents vont dans le sens d’une “harmonisation” de la TVA sur l’hébergement touristique, avec l’idée d’aligner à terme tous les hébergements (hôtels, Airbnb, meublés de tourisme) sur un taux unique autour de 9 %, à l’exception des pensions de famille qui conserveraient 5 %.

Ces réformes sont encore en cours de discussion, ce qui ajoute une couche d’incertitude pour les loueurs. D'ici à obtenir plus de clarté, sauf si vous proposez des services spécifiques payants à vos locataires en supplément de la location, vous pouvez considérer votre activité comme "simple" et ne pas collecter la TVA, sauf avis contraire de la DICP qui reste la seule autorité compétente pour trancher.

En résumé, voici ce que vous pouvez retenir (et faire) sur la TVA :

- En principe, votre location meublée Airbnb est exonérée de TVA tant qu’elle se limite à la simple mise à disposition du logement

- En pratique, dès que vous cumulez plusieurs services proches de l’hôtellerie et/ou que votre activité devient très structurée, le risque de requalification augmente

Quelle que soit votre situation vis-à-vis de la TVA, gardez bien en tête que tous les impôts détaillés plus haut dans ce guide restent applicables : Impôt sur les Transactions, CST-A, contribution des patentes, cotisations sociales. La TVA vient s’ajouter, elle ne remplace rien.

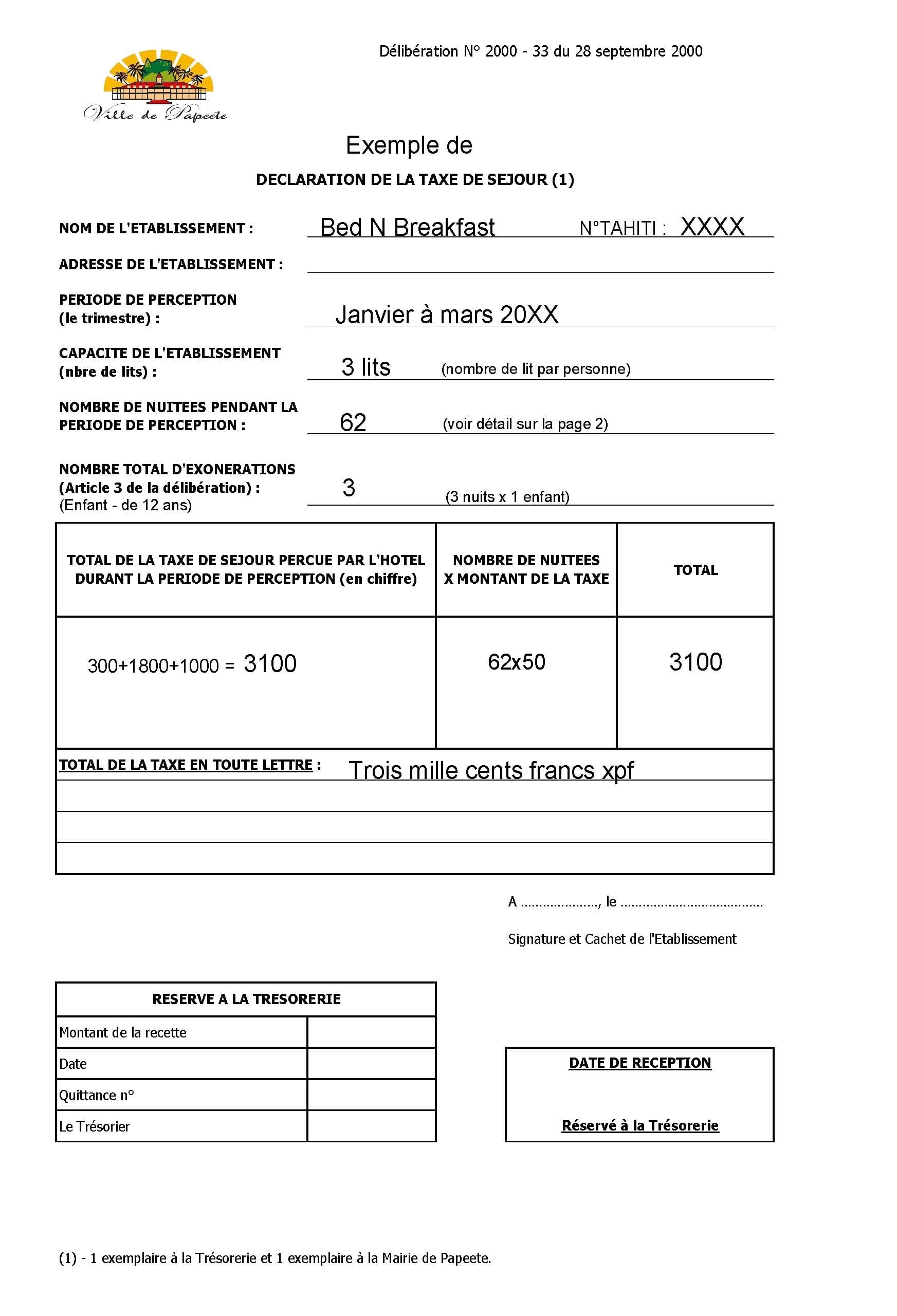

La taxe de séjour

La taxe de séjour est une taxe décidée et perçue par les communes sur les nuitées réalisées dans les hébergements touristiques : hôtels, pensions de famille, meublés de tourisme et locations saisonnières de type Airbnb.

Qui doit la payer et qui doit la collecter ?

- La taxe de séjour est supportée par le voyageur : c’est une somme ajoutée au prix de la nuitée.

- Elle est collectée par l’hébergeur (vous, en tant que propriétaire ou gestionnaire) ou, dans certains cas, par la plateforme si un dispositif spécifique est en place.

- Vous devez ensuite reverser la taxe à la commune, selon les modalités prévues (déclaration périodique, bordereaux, échéances).

Même pendant la période d’exonération des trois premières années d'exercice, la taxe de séjour reste due dès lors que la commune l’a instaurée.

Le mode de calcul de la taxe de séjour et les montants varient d’une commune à l’autre. Historiquement, la taxe de séjour est souvent un montant fixe par personne et par nuitée, avec des plafonds qui dépendent du type d’hébergement (hôtel, pension, meublé de tourisme, etc.). Deux logements identiques situés dans deux communes différentes peuvent subir une taxe de séjour différente.

Il est indispensable de vérifier la délibération de votre commune (ou de contacter directement la mairie / le service financier) pour connaître :

- le tarif exact

- les hébergements concernés

- les modalités de déclaration et de paiement

Ne pas collecter et reverser la taxe de séjour alors que la commune l’a instaurée peut être assimilé à un défaut de reversement d’une taxe perçue pour le compte de la collectivité, avec un risque de rappel et de pénalités. Pour éviter les mauvaises surprises (rappel de taxe, pénalités, suspension d’annonce), prenez le temps de revoir les 5 erreurs à éviter en gestion de location saisonnière à Tahiti, notamment celles liées aux obligations légales locales.

L’impôt foncier

L'impôt foncier sur les propriétés bâties est un impôt local dû chaque année par le propriétaire du bien, qu'il y ait ou non location. Pour un projet Airbnb à Tahiti, c'est un poste de dépense incontournable qu'il faut absolument intégrer dans vos simulations de rentabilité, d'autant plus que la fiscalité a été durcie en 2024 pour les locations touristiques.

Exonérations temporaires pour les constructions neuves

Si vous construisez ou achetez un bien neuf, vous pouvez bénéficier d'exonérations temporaires d'impôt foncier. La Polynésie française prévoit deux dispositifs différents, et il est crucial de bien comprendre lequel s'applique à votre situation, car les règles ne sont pas les mêmes concernant la possibilité de louer le bien.

Le premier est une exonération d'impôt foncier pour les constructions neuves de 5 ans + 3 ans, qui est compatible avec la location Airbnb.

Voici le détail de la durée et des montants de l'exonération :

- Années 1 à 5 : exonération totale (100%) de l'impôt foncier

- Années 6 à 8 : exonération partielle à 50%

- Année 9 et suivantes : imposition à 100%

Pour obtenir cette exonération, il faut remplir certaines conditions, notamment la déclaration de votre construction à la DICP dans les 30 jours suivant l'occupation du bien avec le certificat de conformité délivré par la mairie ou le service de l'urbanisme.

Si vous construisez ou achetez un logement neuf en 2025 pour le louer sur Airbnb, vous pouvez bénéficier de cette exonération pendant 5 ans (puis 3 ans à 50%), sans aucune restriction liée à la location. Vous bénéficiez également de l'exonération si vous devenez propriétaire d'un bien qui en bénéficie déjà. C'est un avantage considérable qui améliore significativement la rentabilité des premières années d'exploitation.

Le second est une exonération plus longue (10 ans au lieu de 5 ans). Attention, ce dispositif est strictement réservé aux propriétaires qui occupent leur bien comme résidence principale. Il est donc incompatible avec un projet de location saisonnière.

Si vous bénéficiez de cette exonération de 10 ans et que vous décidez de transformer votre résidence principale en location Airbnb, vous perdrez immédiatement l'avantage fiscal et devrez payer l'intégralité de l'impôt foncier (sans même profiter de la période progressive à 50%).

Pour un bien neuf d'une valeur de 50 000 000 F.CFP prévu pour la location en meublé de tourisme à Papeete.

Pendant les 5 premières années, avec l'exonération l'impôt foncier dû sera de 0 F.CFP.

À partir de la 6ème année, l'exonération passe à 50% du montant de l'impôt foncier. Il nous faut alors le calculer.

1. Détermination de la valeur locative

Depuis 2024, pour les meublés de tourisme, on applique un taux de 12 % à la valeur vénale foncière : 50 000 000 × 12% = 6 000 000 F.CFP

2. Calcul de la base imposable

Le code des impôts prévoit un abattement forfaitaire de 25 % sur la valeur locative pour tenir compte des frais et de certains éléments non imposables : 6 000 000 × 75% = 4 500 000 F.CFP

3. Impôt foncier - part Pays

On applique ensuite le taux territorial de 10 % sur la base imposable : 4 500 000 × 10% = 450 000 F.CFP

4. Centimes additionnels - part Communale

La commune prélève en plus des centimes additionnels communaux (CAC), calculés en pourcentage de l’impôt foncier territorial. À Papeete, le taux maximum de 50 % est généralement appliqué :

450 000 × 50% = 225 000 F.CFP

Total impôt foncier annuel : 450 000 + 225 000 = 675 000 F.CFP.

Durant les années 6 à 8 l'impôt foncier annuel sera donc de 675 000 × 50% = 337 500 F.CFP

À partir de l'année 9, l'exonération touche à sa fin et l'imposition passe alors à 100%, soit 675 000 F.CFP / an.

Doublement de l'impôt foncier pour les meublés de tourisme depuis 2024

La réforme fiscale de 2024 a considérablement alourdi la charge d'impôt foncier pour les locations touristiques. Cette mesure, adoptée dans le cadre de la loi de pays n° 2024-08 du 12 avril 2024 porte le taux applicable à la valeur locative pour l'impôt foncier sur les meublés de tourisme de 6 % à 12 %, visant à rééquilibrer la fiscalité entre l'hôtellerie traditionnelle et les locations saisonnières de type Airbnb.

Si la base de calcul de l'impôt foncier a été multipliée par deux, le taux d'imposition lui-même reste à 10%. Cependant il s'applique sur une assiette deux fois plus importante, d'où l'argument largement répandu depuis le passage de la loi, à savoir : "l'impôt foncier double pour les locations touristiques".

Voici ce que vous pouvez retenir sur l’impôt foncier :

- Il est dû même pendant votre période d’exonération de 3 ans sur les autres impôts (IT, CST-A, Patente).

- Il doit figurer au même niveau que vos charges courantes (crédit, entretien, ménage, plateformes) dans vos tableaux de rentabilité.

TVA, taxe de séjour, impôt foncier : ces trois taxes locales viennent s’ajouter aux impôts dont vous devez vous acquitter en fonction de votre régime fiscal.

Pour avoir une idée précise de la rentabilité de votre location saisonnière à Tahiti, il est important de raisonner en coût global :

- fiscalité “centrale” : exonération 3 ans, TPE ou régime réel (IT, CST-A, Patente)

- cotisations sociales éventuelles (RNS, double affiliation si vous êtes salarié)

- taxes locales : TVA le cas échéant, taxe de séjour, impôt foncier

En combinant ces trois blocs que vous obtenez une image fidèle de la rentabilité réelle de votre projet et pourrez ainsi ajuster votre stratégie en fonction.

En cas de doute, n’hésitez pas à contacter une conciergerie Airbnb experte à Tahiti, afin d'obtenir un contact à la DICP ou un expert-comptable local et construire une activité de location saisonnière sérieuse, conforme et pérenne en Polynésie française.

Besoin d'échanger avec une équipe d'experts sur votre imposition, ou d'une mise en relation ?

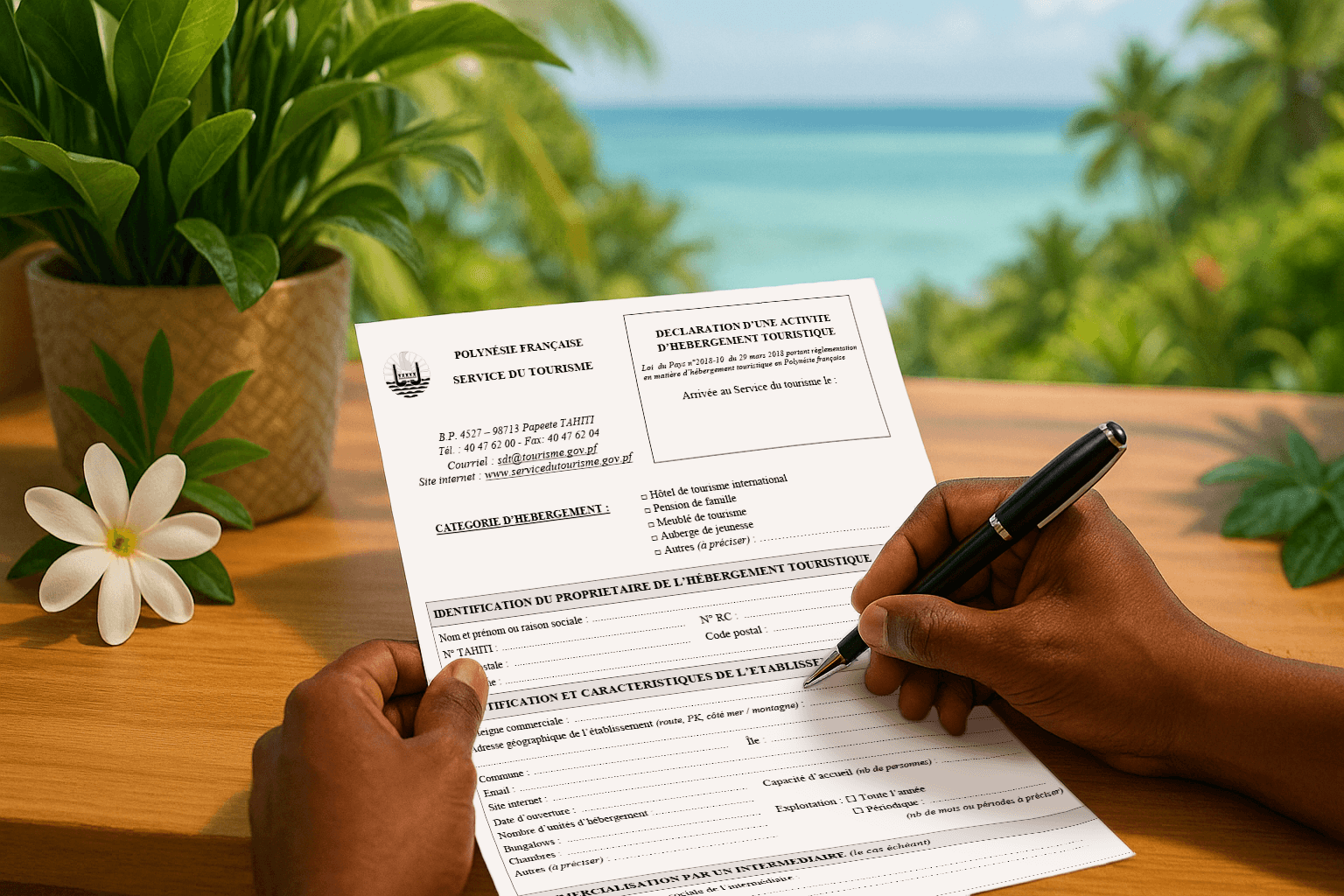

Les Obligations Administratives Préalables

Avant de pouvoir commencer la location de votre bien sur Airbnb à Tahiti, votre activité doit d’abord être déclarée et encadrée administrativement. La Polynésie française a mis en place un cadre spécifique pour les hébergements touristiques qui impose plusieurs démarches obligatoires dès le démarrage de la location saisonnière : déclaration en meublé de tourisme, enregistrement auprès des services compétents, ouverture de la patente, obtention du numéro T.A.H.I.T.I, etc.

Ces obligations administratives préalables sont la base d’une activité de location saisonnière légale et sécurisée en Polynésie française. Elles conditionnent ensuite l’application des régimes fiscaux que nous avons détaillés (exonération 3 ans, TPE, régime réel) et facilitent vos relations avec l’administration en cas de contrôle.

Plutôt que de tout détailler à nouveau ici et pour savoir précisément comment déclarer votre meublé de tourisme auprès du Service du Tourisme, obtenir et utiliser votre numéro d’enregistrement sur Airbnb, les démarches à faire auprès de la mairie (taxe de séjour, enregistrement du logement), ou encore la procédure pour ouvrir votre patente et obtenir votre numéro T.A.H.I.T.I, nous vous invitons à consulter directement notre article complet ci-dessous.

Une fois ces obligations administratives cochées, vous posez les bases d’une activité 100 % conforme et de vous concentrer sur l’essentiel : optimiser vos revenus, améliorer l’expérience voyageurs et faire de votre location saisonnière un projet rentable et pérenne, sans mauvaise surprise côté réglementation.

Vous souhaitez maximiser vos revenus sur Airbnb, Booking ou VRBO ?

Comment faire sa déclaration d’impôts pour la location saisonnière ?

Comme pour les obligations administratives, la Polynésie française a mis en place un cadre spécifique pour la déclaration des revenus Airbnb à Tahiti : vos loyers doivent être déclarés chaque année auprès de la DICP, selon un calendrier précis et avec les bons formulaires, que vous soyez en période d’exonération, au régime TPE ou au régime réel.

Concrètement, faire sa déclaration d'impôts pour la location saisonnière, c'est :

- recenser tous vos revenus de location (Airbnb, Booking, paiements directs, etc.) sur l’année

- les reporter dans la déclaration d’Impôt sur les Transactions, et de CST-A le cas échéant

- déposer cette déclaration dans les délais, en ligne ou au guichet

Quand faire sa déclaration d'impôts ?

En Polynésie française, l’année fiscale correspond à l’année civile (du 1ᵉʳ janvier au 31 décembre). Tous vos loyers bruts perçus pendant l’année N doivent être déclarés à la DICP au plus tard le 31 mars de l’année N+1.

En pratique, pour les loyers encaissés du 1ᵉʳ janvier 2025 au 31 décembre 2025, la déclaration d’impôt sur les transactions (et CST-A le cas échéant) est à déposer au plus tard le 31 mars 2026.

Attention, même si vous êtes dans votre période d’exonération de 3 ans, la déclaration d'impôts reste obligatoire : c’est elle qui permet à l’administration d’appliquer l’exonération (montant d’impôt = 0, mais déclaration = obligatoire).

Où et comment déclarer vos revenus Airbnb ?

La déclaration se fait auprès de la Direction des Impôts et des Contributions Publiques (DICP), soit en ligne, via le portail officiel des impôts polynésiens (télédéclaration), soit via formulaire papier, à déposer ou envoyer à la DICP (formulaires "Impôt sur les transactions" et "CST").

La procédure de déclaration change ensuite selon votre situation :

- Régime TPE : vous déclarez votre chiffre d’affaires annuel N-1, qui sert de base pour calculer l’impôt forfaitaire de l’année N.

- Régime réel : vous déclarez vos recettes brutes hors TVA (loyers Airbnb, Booking, paiements directs, etc.) qui serviront au calcul de l’Impôt sur les Transactions et de la CST-A selon les barèmes exposés plus haut.

Si vous relevez du Régime des Non-Salariés (RNS) pour vos cotisations sociales, une déclaration RNS distincte doit être déposée auprès de la CPS, généralement selon le même calendrier (avant le 31 mars).

Les documents à conserver post-déclaration

Pour sécuriser votre déclaration et être prêt en cas de contrôle, il est important que vous conserviez certains documents pendant au moins 6 ans :

- les relevés de revenus fournis par Airbnb, Booking, etc.

- vos relevés bancaires montrant les encaissements

- les factures de charges (ménage, entretien, internet, assurances, travaux…)

- vos documents fiscaux (attestation de patente, récépissé de meublé de tourisme, numéro T.A.H.I.T.I.)

- les justificatifs de taxe de séjour collectée et reversée

En parallèle, un tableau de bord mensuel compilant vos revenus, vos charges, et votre taux d’occupation vous permettra de vérifier la cohérence entre vos chiffres et ceux des plateformes, de remplir plus facilement vos formulaires à la DICP et ainsi d’anticiper votre résultat et votre fiscalité pour l’année suivante.

Vous souhaitez automatiser le suivi de vos revenus et faciliter vos déclarations d'impôts ?

Questions fréquentes sur l'imposition Airbnb en Polynésie française

Pourquoi mon impôt foncier a-t-il doublé en 2024 ?

Si votre bien est considéré comme un meublé de tourisme ou une villa de luxe au sens de la réglementation polynésienne, il est normal que votre impôt foncier ait fortement augmenté à partir de 2024.

La loi du pays n° 2024-08 a relevé le taux utilisé pour calculer la valeur locative de ces biens, en le faisant passer de 6 % à 12 % de la valeur vénale foncière pour l’impôt foncier sur les propriétés bâties ainsi que pour la contribution des patentes concernant ces hébergements (meublés de tourisme et villas de luxe).

Comme expliqué plus haut, la base de calcul de l’impôt foncier passant de 6 à 12% aboutit à un impôt foncier à peu près multiplié par deux pour un même bien et une même commune.

L’objectif affiché de cette réforme était de renforcer la fiscalité des hébergements touristiques (Airbnb, villas de luxe, meublés de tourisme) par rapport aux logements destinés à l’habitation principale des résidents.

Si mon bien est neuf, puis-je bénéficier d'une exonération sur d’impôt foncier si je le mets en location sur Airbnb ?

Oui, les constructions neuves bénéficient d’une exonération temporaire d’impôt foncier : 100% pendant les 5 premières années, puis 50% pendant 3 ans.

Cette exonération est valable pour toute nouvelle construction déclarée à la DICP dans les 30 jours suivant l'occupation du bien avec certificat de conformité.

Vous bénéficiez également de l'exonération si vous devenez propriétaire d'un bien qui en bénéficie déjà.

Comment fonctionne l'exonération d'impôt pendant les 3 premières années d'activité ?

L'exonération d'impôt existe bien, seulement il faut bien distinguer les impôts sur l’activité et les taxes liées au bien car cette dernière est bien effective sur l'activité, pas sur le bien en lui-même.

Pour les revenus locatifs meublés (Airbnb, Booking, etc.), le dispositif fiscal en vigueur prévoit une exonération totale, pendant les trois premières années d'activité, sur :

- l’impôt sur les transactions (IT),

- la contribution de solidarité territoriale (CST-A)

- la contribution des patentes

En revanche, pendant ces 3 ans, l’impôt foncier sur les propriétés bâties, la taxe de séjour (si votre commune l’a instaurée) et les cotisations sociales éventuelles (si vous relevez du RNS ou cumulez salaire + revenus locatifs) restent dus.

L’exonération de 3 ans est donc un gros avantage sur la fiscalité d’exploitation, mais ne signifie pas “zéro impôt”.

Puis-je bénéficier du régime simplifié TPE ?

Cela dépend de votre situation. Le régime simplifié des Très Petites Entreprises (TPE) est un régime avec un impôt forfaitaire annuel qui remplace l’impôt sur les transactions, la CST-A, et la contribution des patentes (hors licences).

Cependant, pour en bénéficier il faut :

- Réaliser un chiffre d’affaires inférieur ou égal à 10 000 000 F.CFP par an

- Ne pas exercer exclusivement une activité de location d’immeubles nus ou meublés. Les personnes “se livrant exclusivement à l’activité de location (…) en nu ou en meublé” sont explicitement exclues du régime TPE.

Donc, si vous êtes salarié, indépendant ou chef d’entreprise et que la location meublée n’est qu’une activité complémentaire, vous pouvez entrer dans le TPE si vos loyers annuels restent sous 10 M F.CFP. Cependant, si votre seule activité est la location meublée (Airbnb, meublé de tourisme, etc.), vous basculez au régime réel dès la fin des 3 ans d’exonération, quel que soit le montant de votre chiffre d’affaires.

Dois-je faire appel à un expert-comptable pour ma déclaration ?

Ce n’est pas obligatoire, mais cela peut vite devenir très utile, notamment en fonction de votre situation.

Pour une petite activité complémentaire sous le régime des TPE, avec peu de charges, vous pouvez raisonnablement gérer seul vos obligations en vous organisant bien (tableau de suivi, conservation des justificatifs, etc.).

En revanche, faire appel à un expert-comptable devient vivement recommandé lorsque :

- vous basculez au régime réel

- votre chiffre d’affaires dépasse 10 000 000 F.CFP

- vous possédez plusieurs biens ou projetez d’en acquérir d’autres

- vous commencez à envisager une structuration en société (SCI, SARL, etc.) ;

- vous voulez optimiser l’ensemble : fiscalité, cotisations sociales, financement, arbitrage résidence principale / meublé de tourisme, etc.

En pratique, l’accompagnement par un cabinet local spécialisé représente généralement quelques centaines de milliers de francs an. Ce coût est souvent compensé par les erreurs évitées (redressements, pénalités, oublis de déclarations), et les optimisations que vous n’auriez pas nécessairement identifiées par vous-même.

Vous souhaitez déléguer la gestion de votre logement en Airbnb ? Demandez votre estimation gratuite.

Conclusion

La fiscalité Airbnb à Tahiti peut sembler complexe au premier abord, mais elle suit une logique assez claire dès lors que vous distinguez bien :

- les régimes fiscaux liés à votre activité (exonération 3 ans, TPE, régime réel)

- les cotisations sociales éventuelles (RNS, double affiliation si vous êtes salarié + loueur en meublé).

- les taxes locales propres au bien (taxe de séjour, impôt foncier, éventuelle TVA sur certains hébergements touristiques)

Une fois ces trois blocs compris, vous pouvez construire une stratégie d’investissement vraiment maîtrisée.

La rentabilité de votre investissement dépend de votre capacité à absorber ces taxes dans votre prix de vente. Apprenez à calculer votre prix plancher et vos marges nettes pour rester profitable après impôts.

Voici les points essentiels à retenir pour rester en conformité tout en préservant la rentabilité de votre location saisonnière, gardez en tête quelques réflexes simples :

Profitez de l’exonération de 3 ans, mais anticipez l’après.

Pendant l’année de lancement et les deux années suivantes, vous êtes exonéré d’Impôt sur les Transactions, de CST-A et de contribution des patentes, sous conditions de nouvelle activité.

En revanche, l’impôt foncier, la taxe de séjour et, le cas échéant, les cotisations sociales restent dus.

Comprenez les seuils qui font basculer votre régime.

Votre chiffre d’affaires et votre situation déterminent l’accès (ou non) au régime TPE. Ensuite, le dépassement de certains niveaux de revenus ou activité exclusivement locative vous fait passer au régime réel.

Ne négligez aucune obligation administrative.

Déclaration en meublé de tourisme, patente, DICP, commune pour la taxe de séjour, etc. Ces démarches conditionnent vos exonérations, vos régimes fiscaux et la bonne application des textes.

Tenez une comptabilité simple mais rigoureuse.

Un tableau de bord mensuel (revenus, charges, impôts, cotisations) suffit souvent à :

- préparer vos déclarations

- vérifier vos avis d’imposition

- et piloter la rentabilité réelle de votre bien.

Ne laissez pas la fiscalité devenir un frein ou une source d’angoisse : utilisée intelligemment, elle devient au contraire un levier de décision pour savoir combien investir, et comment fixer vos prix afin de sécuriser votre investissement.

Que vous soyez en phase de lancement de votre première location saisonnière, en train de sortir de la période d’exonération, ou déjà à la tête de plusieurs logements en meublé, un regard extérieur peut vraiment faire la différence. N'hésitez pas à demander une simulation fiscale personnalisée (Impôt sur les Transactions, CST-A, patentes, impôt foncier, RNS, etc.) par un expert-comptable ou un conseiller fiscal connaissant bien la Polynésie française, ou de vous faire accompagner par une équipe spécialisée dans les locations saisonnières.

Ces expertises pourraient vous aider à choisir le régime fiscal le plus adapté à votre situation, à anticiper le montant de vos impôts et cotisations sur plusieurs années, et à identifier les marges d’optimisation légales (structure, timing, niveau de loyers, travaux, etc.) tout en sécurisant vos déclarations et vos relations avec l’administration.

Investir dans l’immobilier locatif à Tahiti est une opportunité réelle, à condition d’intégrer la fiscalité dès le départ dans vos calculs. En combinant une bonne compréhension des règles, une organisation rigoureuse et, si besoin, un accompagnement professionnel, vous pouvez développer une activité Airbnb rentable, pérenne et pleinement conforme au cadre fiscal polynésien.

Note : Cet article est fourni à titre strictement informatif et ne constitue pas un conseil fiscal personnalisé. Les règles pouvant évoluer, et chaque situation étant unique, nous vous recommandons de valider vos décisions avec un expert-comptable ou un conseiller fiscal agréé en Polynésie française, ou directement auprès de la DICP.